![]()

被扶養者

被扶養者とは

組合員の配偶者、子、父母などで、主として組合員の収入によって生計を維持している者は、組合員の被扶養者として組合員と同様に短期給付などを受けることができます。

被扶養者の範囲

被扶養者として認められる者

被扶養者として認められるのは、「主として組合員の収入によって生計を維持していて、原則的に日本国内に住所を有している(日本国内に生活の基礎があると認められる)人」で、下のいずれかにあてはまる人です。

| 1 | 2 |

|---|---|

|

|

| (注) | 日本国内に住所を有しない者でも、海外留学をする学生や海外に赴任する組合員に同行する者などについては、例外として認められます。 |

|---|

被扶養者として認められない者

|

|

|

||||||||

|

|

|

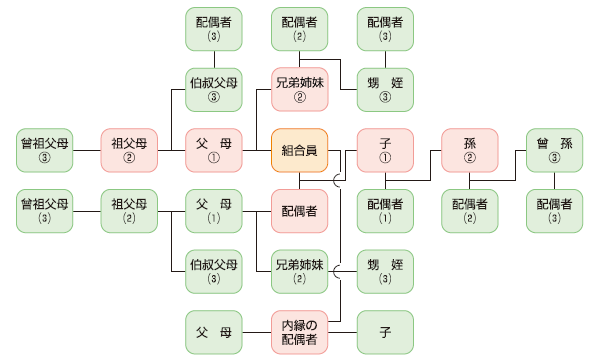

三親等内親族図

| (注) |

|

|---|

被扶養者の認定に関する主な取扱い

被扶養者の収入要件

収入とは、所得税法上の所得ではなく、課税、非課税を問わず被扶養者として認定を受けようとする者の将来にわたって得られる恒常的な収入をいい、退職金や譲渡所得のような一時的な収入及び出産手当金(ただし、給付金の合計額が130万円未満)は、含みません。

(1)認定の基準額

- 向こう1年間の総収入推計額が130万円未満であること。

- 19歳以上23歳未満の者(組合員の配偶者を除きます)である場合にあっては、年額150万円未満であること。

- 国民年金法(昭和34年法律第141号)及び厚生年金保険法(昭和29年法律第115号)に基づく年金たる給付その他の公的な年金たる給付のうち障害を支給事由とする給付の受給要件に該当する程度の障害を有する者又は60歳以上の者については、向こう1年間の総収入推計額が180万円未満であること。

(以下、1.の130万円及び2.の150万円、3.の180万円を「認定基準額」という。)

| ※ | 父母の認定基準額については「具体例」をご覧下さい。 |

|---|

(2)収入のとらえ方

- 所得税法上の所得は、暦年の収入でとらえますが、被扶養者の認定は、認定時から将来にわたって得られる恒常的な収入により判定します。

- 公的年金等のうち、遺族年金、障害年金、公務扶助料、老齢福祉年金等非課税とされている年金については所得証明書に記載されていませんが、恒常的な収入に含みます。

(3)年間の総収入推計額の算出方法

臨時、パート及びアルバイトの者に係る総収入推計額は、次表により算出します。

| 月額 | (月給×12月)+ 賞与 |

|---|---|

| 日額 | (日給×1月の勤務日数×12月)+賞与 |

| 時給 | (時間給×1日の勤務時間×1月の勤務日数×12月)+賞与 |

| ※ | 通勤手当を含みます。 |

|---|

- 月額単位の判定

臨時、アルバイト等の者で、給与の収入については、月額で判定します。

1,300,000円÷12月 ≒ 108,334円未満(60歳未満)

1,500,000円÷12月 ≒ 125,000円未満(19歳以上23歳未満)

1,800,000円÷12月 ≒ 150,000円未満(60歳以上) - 日額単位の判定

雇用保険、傷病手当金、出産手当金など休業補償となる収入については日額で判定します。

1,300,000円÷360日(1月を30日で算出)≒ 3,612円未満(60歳未満)

1,500,000円÷360日(1月を30日で算出)≒ 4,167円未満(19歳以上23歳未満)

1,800,000円÷360日(1月を30日で算出)≒ 5,000円未満(60歳以上)

(4)事業収入の経費のとらえ方

事業収入については、恒常的な収入とは、所得税法上の課税所得ではなく、共済組合が定める必要経費を控除した額となります。

社会通念上明らかに当該所得を得るために必要と認められる必要経費等を控除した額としていますので、所得証明書に記載されている所得の金額とは異なることがありますので、ご注意ください。

- 必要経費として認められる経費

売上原価(仕入れ等)、修理費、給料・賃金、光熱給水費、地代・家賃、消耗品費等 - 必要経費として認められない経費

租税公課、損害保険料、接待・交際費、広告宣伝費、通信費、減価償却費、貸倒金、借入利子、旅費交通費、福利厚生費、雑費、青色申告控除額等

夫婦が共同して子を扶養している場合の取り扱い

(1)配偶者が被用者保険の被保険者の場合

被扶養者とすべき者の員数にかかわらず、年間総収入額(当該被扶養者届出が提出された日の属する直近の所得証明書等による年間総収入額とする。以下同じ。)が多い方の被扶養者とします。

また、年間総収入額が同程度(夫婦双方の差額が、その多い方の1割以内)である場合は、届出をした者の被扶養者となります。

なお、夫婦ともに公務員である場合は、扶養手当を受けている組合員の被扶養者とします。

| ※1 | 年間総収入額により収入比較を行うことは適切でないと申告がある場合は、直近の標準報酬月額にて比較を行います。(標準報酬月額が同額である場合は、届出をした者の被扶養者となります。) |

|---|---|

| ※2 | ※1による収入比較を行うことも適切でないと申告がある場合は、当組合と配偶者の属する保険者と協議の上、認定の可否や認定する場合の添付書類について決定します。 |

(2)配偶者が国民健康保険の被保険者の場合

組合員については年間総収入額を、配偶者については直近の年間所得で見込んだ年間総収入額を比較し、いずれか多い方を主として生計を維持する者とします。

配偶者に係る直近の年間所得で見込んだ年間総収入額とは、当該被扶養者届出が提出された日の属する直近の所得証明書や確定申告書等における年間所得のベースとなった年間収入等をもとに今後1年間の収入を見込むこととし、営業等所得や不動産所得等がある場合はその所得のベースとなった収入金額から直接的必要経費と認められる金額を控除した金額とします。

| ※ | 組合員の年間総収入額を比較対象とすることは適切でないと申告がある場合は、組合員の直近の給与明細書等と適切でない理由を証する書類の提出を受け、組合員の将来の収入見込みを当組合にて算定し、その金額を比較対象とします。 |

|---|

(3)被扶養者として認定しない場合

組合員から被扶養者届出が提出されたものの、認定しないという決定をした場合は、当該決定に係る通知を発出します。当該通知には、認定しなかった理由や、組合員の標準報酬月額、届出日及び決定日等を記載します。

別居している者の認定の取り扱い

別居している配偶者及び学生である子を除き、本来同居して生活するはずの家族が別世帯にいる状況が別居であり、生計も別であると考えられるので、同居での認定とは異なり、別居の場合は認定要件が厳しくなり、次の要件をすべて満たしている必要があります。

(1)認定要件

- 組合員からの仕送り額が、被扶養者とすべき者の総収入推計額の2分の1以上、かつ、1人につき年額420,000円(月額 35,000円)以上であること。

- 組合員から被扶養者とすべき者への仕送りは、1人につき毎月又は隔月に1回以上であること。

- 被扶養者とすべき者が扶養能力を有する扶養義務者と同居していないこと。

(2)1ヶ月当たりの仕送り額

- 認定対象者の年間収入推計額 × 1/2 ÷ 12月(千円未満切捨)

- 上記1.で計算した金額が、35,000円に満たない場合は、当該金額とします。

- 事業所得者等の年間総収入推計額は、前年収入総額(必要経費控除後)とします。

- 認定対象者に配偶者がいる場合、仕送り額は、当該夫婦それぞれの年間総収入推計額の合算により算出します。

- 組合員以外に金銭援助がある場合、当該金額も年間総収入推計額に含みます。

- 認定対象者の世帯において、他に生計を同一にする者がいる場合には、その者の収入も年間総収入推計額の金額に含めます。

※別居している学生である子の取扱いについて

学生とは、学校教育法(昭和22年法律第26号)に規定する学校の学生(同法第44条、第45条、第54条及び第54条の2に規定する定時制課程の学生、通信制課程の学生、夜間課程の学生及び通信による教育を受けている学生を除く。)をいいますので、これに該当しない場合は仕送りの認定要件が必要となります。

また、専門学校及び予備校等で学校教育法に基づいて認可されていない学校、あるいは認可されている学校でも受講コースによっては学生の取り扱いができない場合があります。

なお、海外へ留学している子の取扱いについては、海外の学校等は学校教育法の規定に基づかないこと、また、課程内容等の確認が困難であることから、別居している者と同じ取り扱いとし、仕送りの認定要件を満たしているときに限り認定します。

(3)仕送りの回数及び提出資料

| 仕送りの回数 | 毎月又は2ヶ月に1回以上 | ||||

|---|---|---|---|---|---|

| 提出資料 (事実確認用) |

|

||||

| 摘要 |

|

被扶養者の届出

被扶養者の認定申告

被扶養者として認定されるためには、共済組合に所属所長を経由して「被扶養者申告書」を提出(5日以内)し、その認定を受けることが必要です。

なお、30日を過ぎて届出がなされた場合はその間に生じた病気などについての給付も行われないことになりますので、遅れないように被扶養者申告書を共済組合に提出してください。

被扶養者の取消申告

組合員の被扶養者が、就職等により被扶養者資格を喪失したときは、速やかに被扶養者申告書を共済組合に提出してください。資格喪失後、医療機関等で受診があった場合は、共済組合から返還請求(保険者負担等)を受けることになる場合がありますので十分注意してください。

国民年金第3号被保険者の届出

組合員の被扶養配偶者で20歳以上60歳未満の者については、国民年金法により、国民年金第3号被保険者とされており、共済組合の被扶養配偶者の認定と同時に組合員の居住地の年金事務所へ共済組合を経由して届け出る必要がありますので、被扶養者申告書と一緒に国民年金第3号被保険者関係届を共済組合に提出してください。

なお、この届出を忘れると将来、国民年金の受給ができなくなることがありますので、必ず提出してください。

組合員が被扶養配偶者の認定を申請するとき

提出書類: |

国民年金第3号被保険者関係届 |

認定に必要な必要書類

共済組合では被扶養者として申告書があったときには、その要件を満たしているかどうかを、共済組合で審査のうえ認定することになります。

主として組合員の収入により生計を維持しているのか認定に関して一般的に18歳以上60歳未満の者は、通常稼働能力があると考えられますので、扶養しなければならない事情を具体的に確認する必要があります。

被扶養者申告書に次のような書類を添えて共済組合に提出してください。

![]()

![]()